2015年的互聯(lián)網(wǎng)教育行業(yè),在市場格局、創(chuàng)業(yè)方向和資本表現(xiàn)上均有新變化,越來越多的“+”出現(xiàn)在行業(yè)發(fā)展中。

大公司布局:戰(zhàn)略地位+

對于互聯(lián)網(wǎng)教育,BAT在上半年都有不同程度的加碼布局。

百度在今年上半年最主要的動作,是在今年6月時拆分旗下的作業(yè)幫,成立獨立新公司——小船出海教育科技(北京)有限公司,并且在9月時引入紅杉和君聯(lián)資本的投資。這是百度對自身業(yè)務(wù)的又一次“精兵簡政”,也是百度“航母計劃”的試水和實踐,有助于進一步提升和完善百度在O2O和K12教育上的市場布局。

阿里巴巴在今年5月份把淘寶同學升級為淘寶教育,并表示將展開更多與線下教育機構(gòu)的合作,幫助優(yōu)質(zhì)的線下機構(gòu)向線上機構(gòu)轉(zhuǎn)型。而在就在剛剛過去的一周,阿里還推出了在線直播客產(chǎn)品,并針對農(nóng)村等教育資源匱乏地區(qū),聯(lián)合第三方服務(wù)商籌備建立云識別技術(shù)平臺,打造K12在線教育內(nèi)容庫,建設(shè)鄉(xiāng)村的云端課堂。

騰訊在今年除了進一步發(fā)展自身的騰訊課堂業(yè)務(wù)之外,也對在線教育的創(chuàng)業(yè)公司(瘋狂老師和易題庫)進行了金額不低的投資,從家教O2O和K12智能題庫兩個細分領(lǐng)域進行布局。

行業(yè)巨頭:業(yè)務(wù)生態(tài)鏈+

新東方在今年對自身的集團構(gòu)建進行了調(diào)整,將集團的國內(nèi)項目管理中心、新東方在線的國內(nèi)考試項目部和各個新東方學校的國內(nèi)部統(tǒng)一整合,成立新的國內(nèi)大學項目事業(yè)部;同時,新東方還在今年Q1整合旗下的B2B業(yè)務(wù),推出“新東方教育云”產(chǎn)品,涵蓋了公立業(yè)務(wù)(K12、高校、語言學習、公眾圖書館)、電視業(yè)務(wù)、移動閱讀以及數(shù)字學習等種類。這對新東方更好地完善自身的業(yè)務(wù)鏈,打通線上線下資源的互通互動,會起到很好的幫助。

好未來在上半年投資市場中非常活躍,到今年8月底為止總共投資9家互聯(lián)網(wǎng)教育相關(guān)的公司,涉及范圍非常廣,從早教、留學、語言類學習等均有涉及,其中還有美國的兒童教育公司(LocoMotive Labs),運用資本為自己生態(tài)搭建做鋪路。

全通教育在今年上半年的收購動作非常突出,收購數(shù)家涉及教育信息化、教育系統(tǒng)開發(fā)和教育通訊類產(chǎn)品的公司,對全通自有業(yè)務(wù)(校訊通等)和在股權(quán)市場的形象或會有較大的幫助,未來或可期待全通的產(chǎn)品線的進一步延伸。

YY在今年3月的時候宣布將進入職業(yè)教育的領(lǐng)域,開啟100職教,從會計考試等切入;而YY的100留學部門,則在最近經(jīng)歷了一番波折,負責人鄭仁強被免職。

創(chuàng)業(yè)格局:線上+線下,傳統(tǒng)+創(chuàng)新

截止到2015年8月31日,IT桔子總共收錄1257家互聯(lián)網(wǎng)教育公司,在整體占比約7%,比例在其他諸行業(yè)中較為靠前。在細分方向上,在線教育創(chuàng)一個業(yè)的四大龍頭分別K12、兒童早教、職業(yè)教育、語言學習,它們總共囊括65%互聯(lián)網(wǎng)教育市場份額。

IT桔子注意到,這個行業(yè)的創(chuàng)業(yè)在產(chǎn)品模式和參與者背景上都出現(xiàn)了一些新變化,家教O2O在創(chuàng)業(yè)項目中變著越來越頻繁。在IT桔子收錄的教育+O2O項目中,有超過60%的產(chǎn)品都2014年之后才成立的,而且在2015年的上半年又一波較為集中的獲投熱潮。

越來越多傳統(tǒng)教育的從業(yè)者甚至是傳統(tǒng)教育機構(gòu)的創(chuàng)辦者,也出現(xiàn)在了互聯(lián)網(wǎng)教育的創(chuàng)業(yè)市場中,比較典型的有瘋狂老師、輕輕家教、跟誰學等。而在諸如早教這類兒童教育行業(yè),類似AR這類高科技的參與度顯著提升。

資本格局:并購&戰(zhàn)略投資+

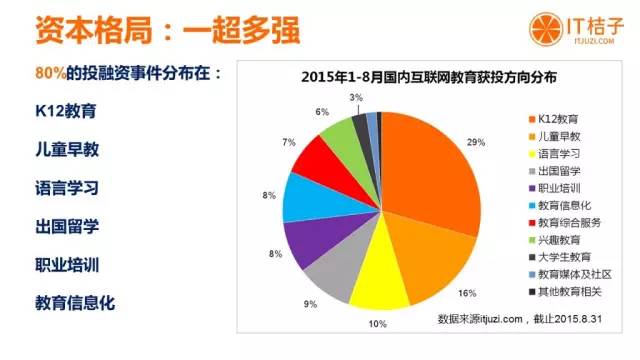

從今年年初到8月31日,IT桔子在教育領(lǐng)域總共追蹤到119起投融資事件+17起并購。而具體到行業(yè)上,我們想用一個老詞來形容,那就是“一超多強”。“一超”是仍然占據(jù)29%資本市場的K12教育,而多強則是兒童早教、語言學習、出國留學等等,它們之間的比例差別,以及與K12的比例差別,較之其他許多的行業(yè)內(nèi)部,多屬于比較小的,這些細分領(lǐng)域也都出現(xiàn)了額比較大的投融資事件。

在并購市場,教育領(lǐng)域就數(shù)量而言占上半年并購市場約10%,在整體16個行業(yè)中位列第五;就金額來說,教育領(lǐng)域已經(jīng)披露的金額占上半年并購市場的6%。

教育信息化在該行業(yè)的并購活動上領(lǐng)跑全場,教育系統(tǒng)和產(chǎn)品開發(fā)的公司受到資本和行業(yè)的青睞;這在并購方的身份上也有呼應(yīng),上半年教育并購市場買方TOP5是全通教育、拓維信息、鳳凰傳媒、好未來、新開普電子,至少有3位都與教育信息化有關(guān)。

而在上半年的中概股私有化浪潮中,教育行業(yè)也有涉及,學大教育在今年7月份達成3.5億美元私有化協(xié)議,將從紐交所退市。

在投資金額及輪次分布上,教育市場以早期投資投資為主,同時也擁有遠遠高于其他許多行業(yè)的并購比例,許多資本活動都有較強的戰(zhàn)略投資性質(zhì)。這個市場的投資金額以數(shù)千萬居多。在投資機構(gòu)方面,上半年教育投資的活躍度TOP5機構(gòu)分布是好未來、IDG資本、全通教育、拓維信息、順為基金。